浏阳会计信息网详细讲解固定资产处置的账务处理

企业按月计提的固定资产折旧根据固定资产的用途计人相关资产的成本或者当期损益,借记“制造费用”、“销售费用”、“管理费用”、“研发支出”、“其他业务成本”等科目,贷记“累计折旧”科目。

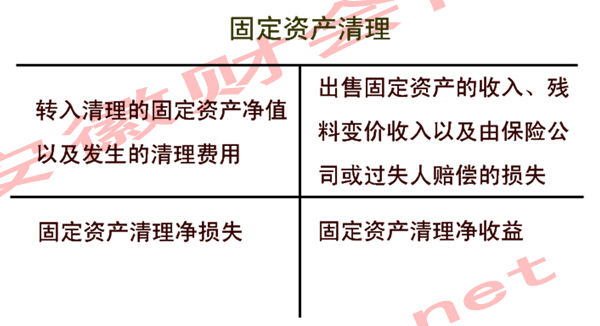

固定资产的出售、毁损、报废等原因转出的固定资产以及在清理过程中发生的费用,一般通过“固定资产清理”账户核算。“固定资产清理”账户借方登记转入处置固定资产的账面价值、处置过程中发生的费用和相关税金;贷方登记收回处置固定资产的价款、残料、变价收入和应由保险公司赔偿的损失。

本科目期末借方余额,反映企业清理固定资产净损

失,【清理完毕转入“营业外支出”】

期末贷方余额,反映企业清理固定资产净收益,清理完毕转入“营业外收入”。

固定资产处置的账务处理(总结)

(1)固定资产转入清理

借:固定资产清理

累计折旧

贷:固定资产

(2)发生的清理费用

借:固定资产清理

贷:银行存款

说明:因考试政策、内容不断变化与调整,湖南财会网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!