岳阳会计信息网讲解2016年上半年会计证考试《会计基础》重点记账法

知识点记账法在每年的考试中都是必考点,大家一定要在理解的基础上记忆下来

所称的记账方法,就是指在账簿中登记经济业务的方法。按照记录经济业务方式的不同,可以分为单式记账法和复式记账法。

单式记账法:是指对发生的每一项经济业务,只在一个账户中进行登记的记账方法。

复式记账法:是指以资产与权益平衡关系作为记账基础, 对于每一笔经济业务,都要在两个或两个以上相互联系的账户中进行登记,系统地反映资金运动变化结果的一种记账方法。

分类:

借贷记账法、增减记账法和收付记账法

借贷记账法是指以“借”和“贷”为记账符号的一种复式记账方法。借贷记账法是建立在“资产=负债+所有者权益”会计等式的基础上,以“有借必有贷,借贷必相等”作为记账规则,反映会计要素的增减变动情况的一种复式记账方法。

起源:

借贷记账法起源于13世纪的意大利。

借贷记账法以“借”和“贷”为记账符号,分别作为

账户的左方和右方。借贷二字已失去了原有的含义,而演变成纯粹的记账符号,用来标明记账方向。

账户的基本结构是:左方为借方,右方为贷方。但是哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容的性质决定

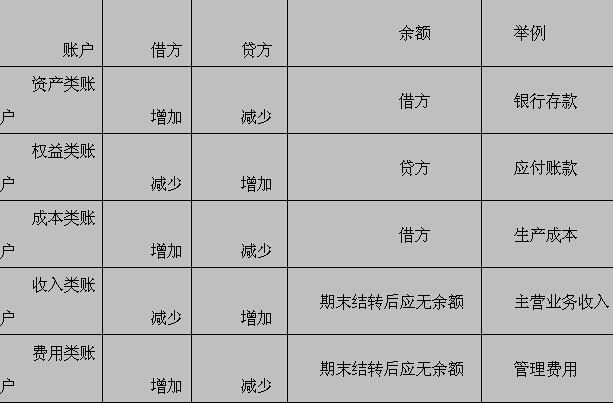

各类账户的结构在借贷记账法下借、贷方所登记的内容以及账户余额的方向,可以归纳成以下表格(表中均为一般情况)

说明:因考试政策、内容不断变化与调整,湖南财会网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!